现货报价,规格:43蛋白

| 地区 | 价格 | 企业 | 较昨日 |

| 山东 | 日照邦基 | 2720 | 20 |

| 日照新邦 | 2710 | 10 | |

| 龙口香驰 | 2720 | 0 | |

| 博兴香驰 | 2770 | 10 | |

| 烟台益海 | 2750 | 0 | |

| 青岛渤海 | 2740 | 10 | |

| 日照黄海 | 2750 | 10 | |

| 烟台益海 | 2750 | 0 | |

| 凌云海 | 2700 | 0 | |

| 东北 | 盘锦汇福 | 2820 | 10 |

| 长春九三 | 2880 | 10 | |

| 大连九三 | 2840 | 10 | |

| 华北 | 北京汇福 | 2770 | 10 |

| 天津邦基 | 2770 | 10 | |

| 秦皇岛金海 | 2770 | 20 | |

| 唐山中储粮 | 2790 | 10 | |

| 黄骅嘉吉 | 2750 | 10 | |

| 天津九三 | 2760 | 10 | |

| 天津中粮 | 2760 | 10 | |

| 华东 | 泰州汇福 | 2650 | 0 |

| 张家港四海 | 2690 | 10 | |

| 连云港益海 | 2700 | 0 | |

| 华中 | 武汉益海 | 2820 | 10 |

| 周口益海 | 2820 | 10 | |

| 安徽益海 | 2700 | -10 | |

| 南方 | 东莞嘉吉 | 2650 | 10 |

| 东莞中粮 | 2650 | 10 | |

| 广西中粮 | 2670 | 10 |

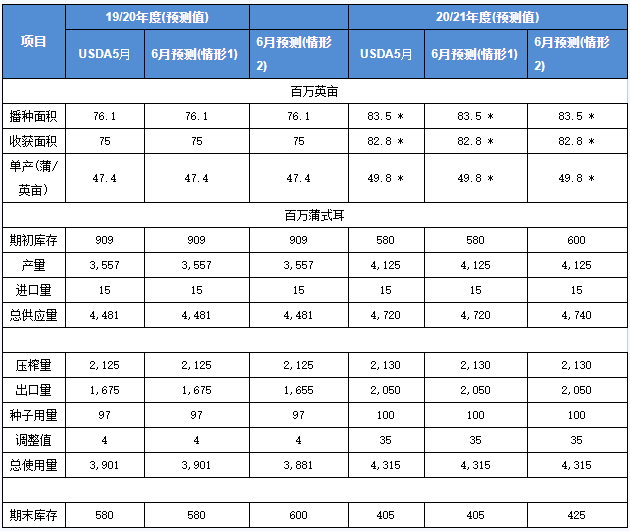

分析师们平均预期供需报告将显示,美国2019/20年度(旧作)大豆期末库存为5.77亿蒲式耳,分析师预估区间介于4.97-6.3亿蒲式耳,USDA5月预估为5.80亿蒲式耳。同时,分析师们还平均预期,美国2020/21年度(新作)大豆期末库存为4.26亿蒲式耳,分析师预估区间介于3.5-5.72亿蒲式耳,USDA5月预估为4.05亿蒲式耳。我们开通快手了,感谢大家一直关注和支持,搜索 :粮油世界-红高粱 快手号: liangyoushijie-hgl 感谢关注获取粮油行业更多资讯

陈豆方面:压榨方面,USDA数据显示,2019/20年度截至4月份美豆压榨累计量为14.48亿蒲,这较去年同期的14.12亿蒲增量3700万蒲,剩下的5-8月份美豆压榨量只需要总计达到6.77亿蒲就可以完成USDA预测的21.25亿蒲年度目标(去年同期5-8月累计压榨6.81亿蒲),因此预计本月USDA维持此压榨量预估的概率较高。至于出口,虽然近期美豆出口销量大幅增加,过去五周有四周美豆周出口销量在1820-2400万蒲,其中有一周销量甚至高达4430万蒲,但目前而言美豆2019/20年度完成USDA预测的16.75亿蒲年度目标仍有较大的不确定性,毕竟数据显示截至5月28日美豆累计销量只有15.67亿蒲,较去年同期的17.15亿蒲则下降近8.6%,此前USDA预测反映的出口同比降幅为4.2%,目前仅完成USDA预测年度目标不到94%,这意味着截至作物期末美豆平均周出口销量要达到880万蒲左右(历史同期次高水平),才能达到USDA预测的年度目标,而过去10年(除2015/16年度)最后三个月平均周出口销量不到500万蒲。所以我们分别针对6月份USDA供需报告出口量两种调整情况之后的供需平衡做一个推演,如果2019/2020年度美国大豆单产及收获面积、压榨等数据不变的话,结果显示(如下表所示),一旦USDA将出口量下调至16.55亿蒲式耳附近的话,那么期末库存有可能将提高至6亿左右蒲式耳,届时其将对美豆市场形成一些利空影响;相反而言,如果USDA仍将出口量维持16.75亿蒲式耳不变的话,届时期末库存也将基本稳定,其将对美豆市场影响相对中性。

新作方面:按照往年惯例,USDA在6月报告中通常不会调整美国新作单产,今年亦将不会例外,我们维持2020/21年度美豆新作49.8蒲/英亩趋势单产预测目标不变,目前美国新作大豆播种和生长情况良好,而目前还没有看到有针对性的数据来改变对新豆需求的预测,因此我们预计本月USDA针对新作平衡表调整将较为有限。

附表1:

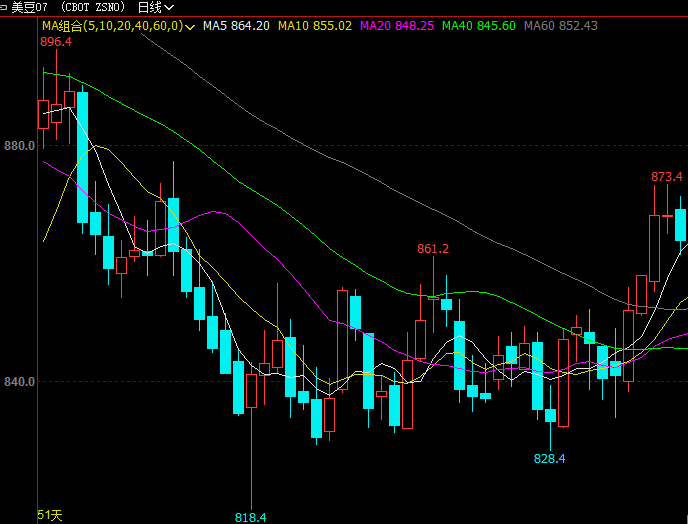

通过观察过去10年的数据我们可以发现,USDA6月供需报告公布当天,CBOT大豆期价在过去10年间有4年下跌(平均跌幅0.71%),6年上涨(平均涨幅0.24%),下跌概率为40%,报告后的一周(包括报告公布当天),CBOT大豆期价在过去10年间有7年下跌(平均跌幅2.89%),3年上涨(平均涨幅2.80%),下跌概率为70%。也就是说从往年规律来看,USDA6月供需报告当天芝商所旗下CBOT大豆期价下跌概率偏低,但报告后一周内下跌概率偏高。

附表2:

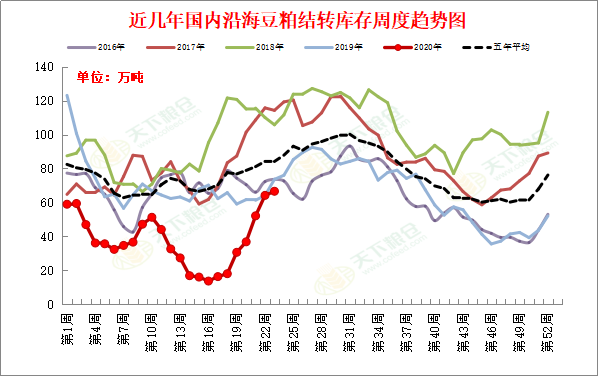

豆粕:由于油厂大豆压榨量维持超高位,近期豆粕库存连续回升,截止6月5日当周,国内沿海主要地区油厂豆粕总库存量66.58万吨,较上周的64.16万吨增加2.42万吨,增幅在3.77%,较去年同期73.61万吨减少9.55%。未来两周压榨量预计仍在200万吨左右的超高水平,预计豆粕库存或继续增加。

附图:沿海豆粕结转库存周度趋势图

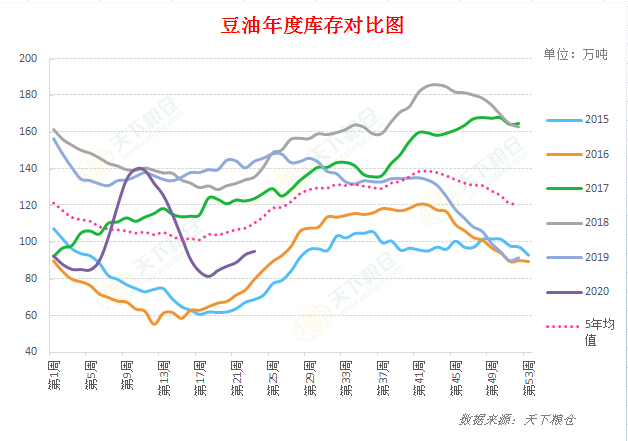

豆油:近期国内豆油库存继续回升,截至6月5日当周,国内豆油商业库存总量94.947万吨,较上周的93.165万吨增1.782万吨,增幅为1.91%,较上个月同期82.5万吨增12.447万吨,增幅为15.09%,较去年同期的142.88万吨降47.933万吨,降幅33.55%,五年同期均值115.41万吨。

附图:国内豆油商业库存趋势图

美豆方面:由于USDA在6月报告中通常不会调整美国新作单产,我们维持2020/21年度美豆新作49.8蒲/英亩趋势单产预测目标不变,目前美国新作大豆播种和生长情况良好,USDA数据显示截至2020年6月7日当周,美国大豆种植率为86%,高于去年同期的54%及五年均值79%;美豆优良率为72%,高于市场预期的71%。后期美新豆单产或因此有上调的可能,但6月报告一般还不会调整新作产量预估,对市场影响有限。而相比新作而言,市场更为关注的焦点在于陈作平衡表的调整情况,尤其直接可以说是陈豆出口的情况。所以如果USDA继续下调陈作出口预估,将对美豆市场形成利空压力,但在中国持续买豆的支撑下,短期即使回调,下方空间也较有限,在840-850美分一线有支撑;相反而言,如果USDA仍将出口量维持16.75亿蒲式耳不变的话,届时期末库存也将基本稳定,虽然其将对美豆市场影响相对中性,但如果中国买豆消息及作物生长期天气炒作配合的话,届时芝商所旗下CBOT主力合约有再度上涨并突破880美分的可能性。

国内油粕方面:

豆粕方面:近期中国仍在连续买入美豆,加上中国买家前期采购的大量巴西大豆陆续装运,5月份国内进口大豆实际到港量已经大增至1000万吨,且6-8月大豆月均到港量也将超过1000万吨,这令油厂开机率有望保持相对高位,沿海豆粕库存因此也连续增加,截止6月5日当周,国内沿海主要地区油厂豆粕总库存量达到66.58万吨,周比增幅在3.77%,而近期南方最近连降雨,两广地区水产养殖也受到明显影响,豆粕提货装货也受阻,基本面偏空因素犹在,利空粕价。但中美关系紧张,加上近几周巴西雷亚尔汇率走强,巴西贴水处于高位,大豆进口成本较高,加上近期生猪存栏持续恢复,油厂有挺粕价意愿,或限制豆粕下跌空间。总的来看,随着油厂高压榨量带来的库存重建持续,叠加USDA报告预期偏空,短线豆粕价格或将处于震荡整理之中,但中美紧张关系缓和前豆粕价格跌幅有限,连粕主力合约2750一线或有支撑,调整之后仍可能随着养殖业恢复而震荡适度回升。

豆油方面:尽管6-8月月均大豆到港量超千万吨,未来两周压榨量预计在200万吨以上,但国内豆油连续六日放量成交达5万吨以上,上周豆油库存仅增1.8万吨至95万吨,豆油库存重建速度明显慢于预期。况且棕榈油产区陆续释放利多消息,不仅印尼宣布6月起将棕油转化为生物柴油的成本从100下调至80美元/吨,有利于削减油棕补贴基金的支出,反映印尼推广B30的决心不减,同时马来西亚亦表示将全面免除今年下半年棕榈油的出口税,后期马棕的出口有望增加,这也导致各类资金参与入市做多棕榈油(无论是豆棕的套利盘亦或是买油卖粕套利的资金都将国内基本面明显强于豆油的棕榈油作为多头头寸配置),随着连棕油的强势大涨亦给豆油市场带来外溢效应。总体而言,国内豆油因随着新冠疫情得到有效控制,餐饮消费需求回升速度较快,加上豆油收储的传言频出,豆油库存重建速度明显低于预期,叠加棕榈油产区陆续释放利多消息及国内棕油库存亦因需求增加而不断下降令国内外棕榈油走势强劲,美国股市及国际原油也持续拉升,原油已回升至恐慌性下跌之前的水平,另外中美关系持续趋于紧张的情况下,交易商不敢轻易做空,连盘油脂震荡趋升格局不变,预计短线豆油现货将跟盘保持偏强运行走势。

微信公众号

IGO世界粮油展

阅读更精彩!

IGO世界粮油展

阅读更精彩!

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com